ROE的缺点:

1、ROE容易存在绩效与占用资源不匹配的问题;

2、ROE可能包含非经常性损益,不具有代表性;

3、ROE可能过度使用了财务杠杆,使得公司在过高的风险下经营;

4、更重要的是,与ROIC相比,ROE并不能直接证明价值创造的能力,高ROE也许说明不了什么,而高ROIC明显是价值的正面因素,根据EVA=IC*(ROIC-WACC)公式,在风险可控的情况下,ROIC越高越好。

我们进行投资分析时,会发现很多标准之间会存在背离,如PE和PB的背离、ROE和ROIC的背离。一家高ROE的公司完全可能是一家低ROIC的平庸公司。这里剔除了那种不值一提的、存在大量非经营性利润的“人造高ROE公司”,即使不存在大量一次性利润的公司,也同样存在ROE与ROIC的背离。

这种推导是很简单的,其中的关键就在于资产和收益的分解:公司的资产可分解为经营资产和非经营资产,相应的,公司的收益可以分解为经营收益和金融收益。对于像茅台这样的卓越的公司,其货币资金占全部资产的50%,茅台历来存在大量的超额现金,因此超额现金应该视为金融资产而非经营资产。

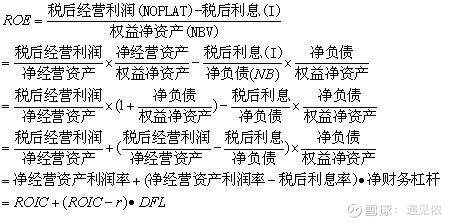

这里假设公司不存在任何非核心资产和非核心收益,相应的存在一些勾稽关系:

公司的投资资本IC=净经营资产=净负债+股东权益

净负债NB=金融负债-金融资产(金融负债即有息负债,如银行借款、债券、交易性金融负债等,金融资产指各种金融资产,包括超额现金)

净经营资产=经营资产-经营负债(全部净经营资产即为投入资本IC)

这里还是有一个小“puzzle”:我们知道,以合并报表的口径来看,ROE=权益净利润/权益净资产,分子不包含少数股东收益,分母不包含少数股东权益。其实,“少数股东权益”等同于负债,只不过现在的新准则把它放在权益项下了,因此,少数股东权益得到的报酬就是少数股东收益,金融负债包含了“少数股东权益”,后面的“税后利息”包含了“少数股东收益”。

下面的推导给出了ROE和ROIC的关系方程式:

在这里,为保证ROE口径的一致性,税后利息r包含了正常的利息与少数股东税后收益,净财务杠杆DFL的分子“净负债”包含了“少数股东权益”,此外,假设公司不存在其他任何非核心资产和非核心收益。为此,我们得到了一个ROIC和ROE之间关系的近似方程式:ROE=ROIC+(ROIC-r)*DFL

于是,ROE和ROIC的关系就清楚了:1)ROIC是ROE的决定因素,甚至是根本性的决定因素;2)从理论上说,ROE受3个因素驱动:ROIC,ROIC与r的差异即经营差异率、净财务杠杆DFL。

基于ROE=ROIC+(ROIC-r)*DFL,ROE和ROIC完全可能有多种背离,下面简单的说明之:

1、最良性的背离——“高ROIC+较高的ROE”,典型的例子就是贵州茅台。贵州茅台的ROIC接近70-100%,ROE在35%左右,茅台的r接近于0,DFL居然为-0.5左右。这是A股市场中罕见的经营特例,茅台超高的ROIC显示了公司有极高的经济商誉和较强的经济特许权。除茅台外,像格力电器(000651)、苏宁电器(002024)等“轻资产+类金融”的公司也有类似特征,即公司的ROIC高于ROE,净财务杠杆为负。

2、第二流的背离——“一般高的ROIC+较高的ROE”,典型的例子如万科、华侨城、海螺水泥等,如万科的ROIC略高于ROE,华侨城A(000069)则要差一些,华侨城历年来的ROE在20%左右,但ROIC只在12%左右,公司在一定程度上利用了财务杠杆,但ROIC显示公司的价值创造能力值得警惕,至少目前没有机构宣传的那么好。

3、最值得警惕的背离——“高ROE+低ROIC”,这类公司表面上ROE很高,但是只有平庸的ROIC。我们可以举一个简单的例子:一家公司的ROIC为12%,净利息率为8%,公司使用了5倍的净财务杠杆,计算出来的ROE=12%+(12%-8%)*5=32%。光看ROE会让人兴奋,但这类公司的ROIC则只显示了平庸的基础盈利能力,只不过公司大幅度的使用了财务杠杆,表面的高收益对应了经营的高风险。

4、最糟糕的背离——“不错的ROIC+拙劣的ROE”,这类公司ROIC尚可,但疏于管理,导致了极高的r,最终只有平庸的ROE。

我们知道,ROIC是直接显示价值创造能力的,ROE则不能显示价值创造能力。尽管通常情况下高ROE是正面因素,但凡事总有例外,只有将ROE与ROIC、利息率r及净财务杠杆DFL联系起来看才能得出正确的结论。只有ROIC能清晰的显示出公司的竞争优势和经营模式,超高的ROIC无疑是正面信息,而高ROE并不与价值创造直接相关联。